沙利文发布丨眼科药物市场发展现状与未来趋势研究报告

随着人们用眼负担加重和老龄化趋势的发展,眼科疾病的患病人数呈现上升趋势,眼健康问题在现代社会尤为突出,是社会日益关注的焦点问题。减轻致盲性眼病负担是眼科诊疗的核心目标,此外,由于人们以更好的视觉质量作为追求目标,眼病专科种类的细分程度较高,多样化、多层次的眼健康诊疗需求亟待解决和优化。

药物治疗作为眼科疾病的基础治疗手段,眼科药物技术的迭代与发展对于全民眼健康的整体水平提升具有重要意义,创新型的、具备更优疗效的眼科药物的出现将填补部分空白适应症领域,并为眼病患者带来更为丰富的药物选择。

一、眼科疾病概览

1.全球眼科疾病的患病情况——全球眼科疾病患者人数众多,眼部疾病的危害性大,存在大量视力损伤以及盲症患者。

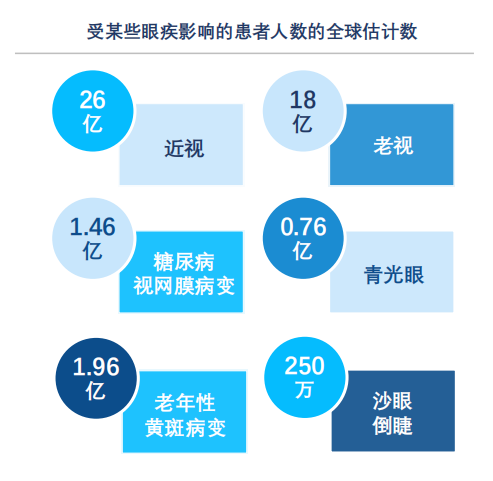

眼科疾病在全球范围的普遍程度较高,《世界视力报告》中对几种常见眼病的全球患病情况进行统计,其中近视、老视、老年黄斑变性疾病和糖尿病视网膜病变的患病人数分别达到26亿、18亿、1.96亿和1.46亿,患有青光眼和沙眼倒睫的人也分别有7,600万人和250万人。

图1.眼疾患者人数

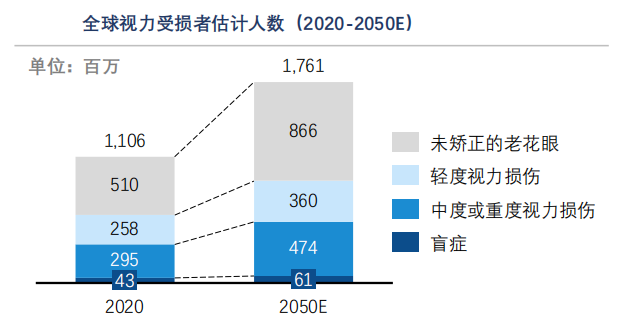

当眼部疾病影响到视觉系统及一种或多种视觉功能时,就会形成远或近视力损伤。视力损害对人体健康、社会经济发展造成多方面的不利影响。《柳叶刀·全球健康》给出的数据中,2020年全球范围大约有11亿人因患眼疾而遭受不同程度的视力损伤,其中视力受损情况最为严重的盲症患者人数达到了4,300万。

随着全球人口增长、老龄化加剧以及生活方式的改变等多重因素的影响,未来全球眼疾患者人数将进一步增长,若在当前情况下不进行有效的干预与治疗,预测在2050年全球将有约17亿视力损伤患者,盲症患者人数将增至6,100万。

图2.视力受损者人数

二、眼科药物概览

1.眼部疾病治疗现状概览 —— 大部分眼科疾病以药物治疗为主。

眼科疾病的治疗方式多种多样,包括药物治疗、手术治疗、激光治疗和器械矫正等,大部分眼科疾病的主要治疗方式是通过药物治疗,眼部疾患如细菌性结膜炎和睑缘炎可使用抗炎药物、抗生素等在较短时间内治愈,而多数眼疾的治疗周期较长,无法彻底治愈,通过药物起延缓疾病进程、控制病情恶化和降低严重并发症发生的作用。

图3.常见眼科疾病的主要治疗方法

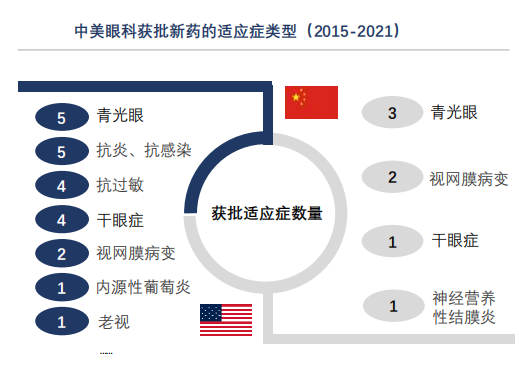

2.中国眼科治疗新药分析 —— 中国较美国眼科新药获批数量少,多为进口药物,迈入中国市场时间跨度大,自主创新药研发的需求度高。

图4.中美眼科获批新药的适应症类型

从审批流程来看,进口眼科新药往往需要经历较长时间,在2015年至2021年的5年间,7款海外眼科药物准入中国市场,项目从递交临床申请到最终药品获批上市平均经历时间约达6年;进口新药准入中国市场历时久这一特点在一定程度上会推动本土创新型眼药的研发,国产厂商有望能以更快的速度将眼科新药带给国内患者。

图5.引入中国时间线

3.中国眼科获批药物分析 —— 眼科药物纳入医保情况良好,患者受益面广泛,眼部炎症和干眼症药物进入集采名单,减轻群众药费负担。

许多眼病患者由于需要长期用药,面临着一定的经济负担,国家通过药品集中采购、药企谈判等方式降低药品价格。更多治疗效果良好的眼科药物被纳入我国医保目录或进入集采名单,一定程度上将提升眼科药物的渗透率以及降低眼病患者的经济负担。

4.眼科治疗药物的创新治疗手段—— 新型治疗手段为眼部疾病患者带来曙光,将解决大量未满足的临床需求,推动市场快速增长。

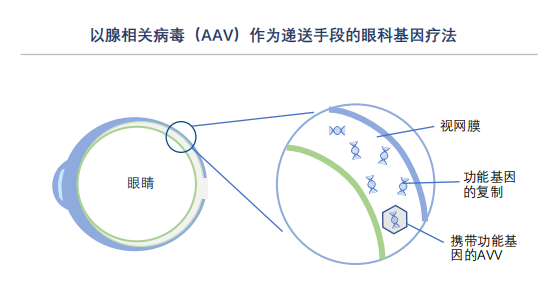

基因疗法有望打开眼科遗传性疾病治疗的新时代:眼睛是密闭的球体,物理空间封闭有限,血眼屏障的存在使得眼睛成为具有免疫特权的器官,针对基因治疗产生的免疫反应有限,眼睛因其良好的解剖学和免疫学特性成为了理想的基因治疗靶器官。此外,由于眼睛的视网膜细胞不会分裂,可允许持续的基因表达且不会整合入基因组,眼睛的视网膜成为基因治疗极有利的目标部位。基因治疗对于缺少替代疗法的遗传性视网膜疾病(IRDs)具有巨大优势,可从根本上补充或修复缺陷基因,恢复视网膜的正常生物学功能。

眼科是基因治疗中进展最迅速的适应症领域之一,眼科诞生了FDA批准的首款应用基因疗法的药物,2017年由Spark研发的Luxturna获批上市,用于针对由RPE65基因突变导致的雷柏氏先天性黑朦2型(LCA2)。随着更多遗传性眼部疾病的突变被精准识别,基因治疗开发有了更多的靶点选择,眼部基因疗法临床试验迅速增加,主要集中在单基因突变引起的罕见遗传性视网膜疾病和基因突变角膜疾病,例如视网膜营养不良、无脉络膜症、Leber遗传性视神经病变(LHON)和X连锁视网膜劈裂症(XLRS)等。

图6.AAV基因疗法

5.创新型眼科治疗药物案例分析——国内外诸多创新型研发管线,在研药物展现疗效潜力,将为更多患者带来治疗希望。

Leber遗传性视神经病变(LHON)是一种母系遗传的线粒体疾病,发病率约为1/31,000至1/54,000,全球发病人数约为70万。该罕见疾病是一种可导致严重视力损伤以及盲症的退行性疾病,首款治疗产品来自于欧盟委员会批准Santhera公司旗下化药产品Raxone,用于青少年及成年患者的视觉障碍治疗。目前,全球范围内针对LHON的创新型临床管线已开展多条,药物治疗类型除化药外,包括多肽和基因治疗。中国纽福斯旗下的腺病毒基因治疗领域的候选药物NFS-01处于临床II/II期阶段,未来将为LHON患者提供有效的新型治疗选择。

图7.LHON的创新药列举

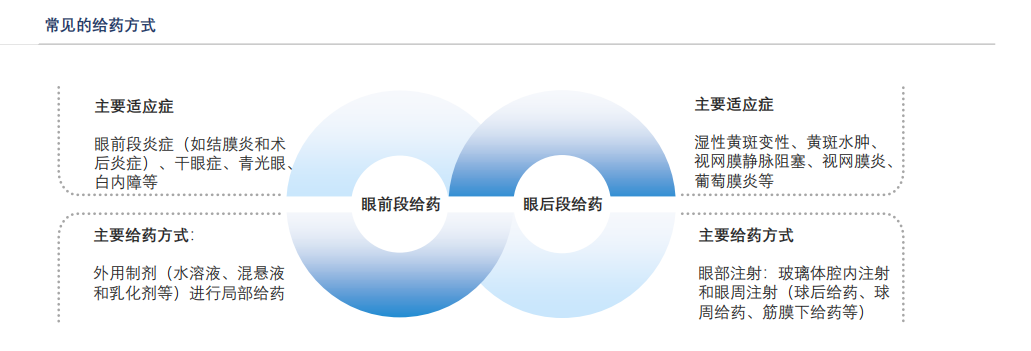

6.眼科治疗药物创新给药技术 —— 受限于眼睛特有的生物屏障,眼部给药技术壁垒高,药效持续时间、靶向性和依从性是研发关键点。

眼部的生理结构可以分为前段和后段,对于眼前段疾病采用局部给药,常见剂型以外用制剂为主,眼睛存在的生物屏障使得大部分通过眼表给药的药物损失过多、眼部生物利用度较低,药物在眼部难以实现有效的药物递送,治疗效果不甚理想;而对于眼后段疾病,主要采取局部的玻璃体内给药和眼周给药(视网膜下给药、脉络膜上给药等)为主的重复性的侵入性治疗手段将药物直接注射到眼后部组织,频繁的眼内注射造成较高的并发症的发生几率,不良反应的产生造成患者依从性较差等缺点。

图7.常见的给药方式

三、眼科药物市场规模与发展趋势

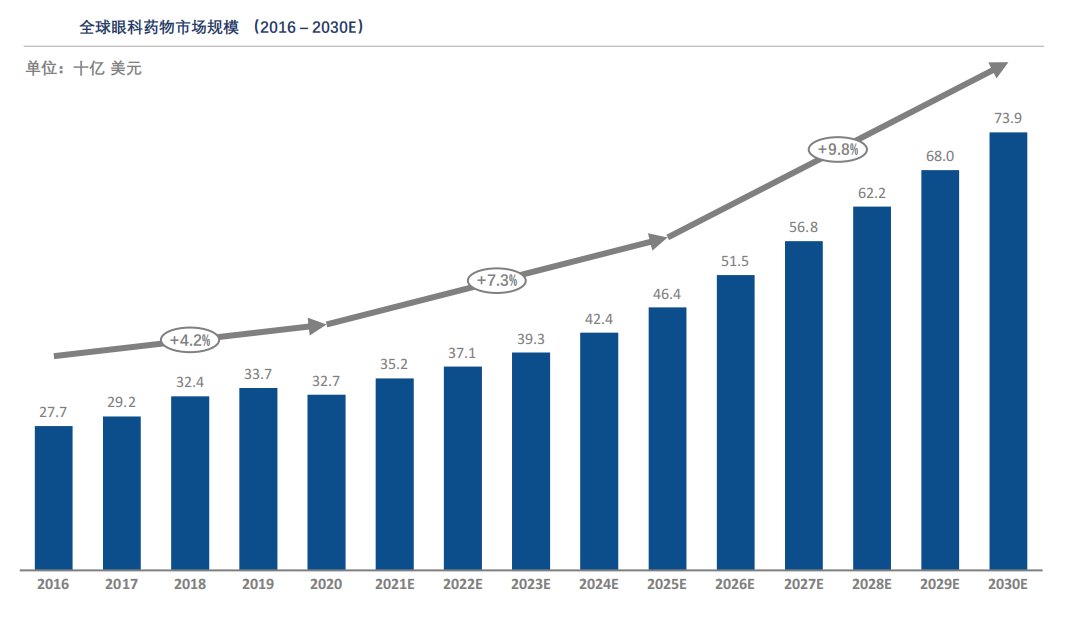

1.全球眼科药物市场规模 —— 全球眼科市场整体呈现出稳定增长、集中度较高的特点。

随着眼科疾病治疗技术的迭代以及适应症的拓展,全球眼科药物市场处于稳定增长的状态。2016 年至 2020 年,全球眼科药物市场规模从 277 亿美元增长至 327 亿美元,复合年增长率为 4.2%。预计 2025 年将达到 464亿美元,2030年将达到 739 亿美元。

图8.全球眼科药物市场规模

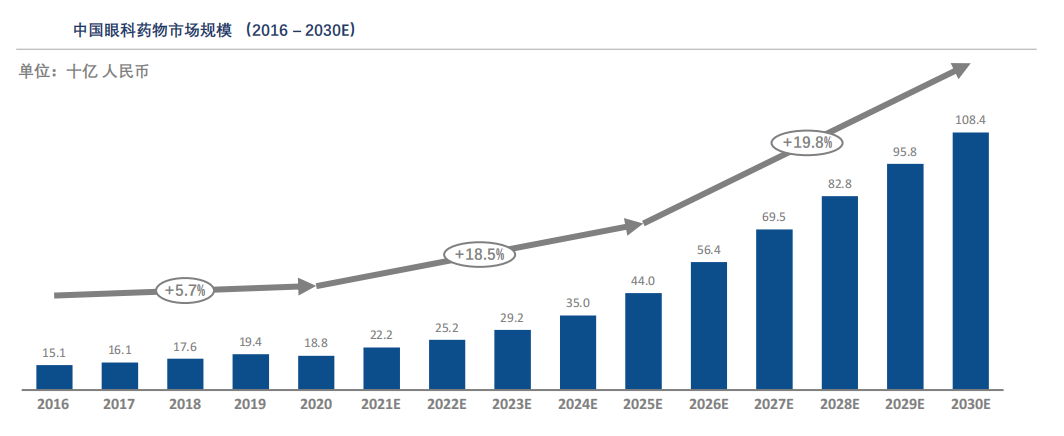

2.中国眼科药物市场规模 —— 中国眼科药物市场正处于起步阶段,眼科用药空间广阔,未来发展潜力大。

眼科领域是少有的黄金赛道,药物市场规模高速增长。2016 年至 2020 年,中国眼科药物市场规模从 151 亿人民元增长至 188 亿人民币,复合年增长率为 5.7%,预计 2025 年将达到 440 亿人民币,2030 年将达到 1,166 亿人民币。

图9.中国眼科药物市场规模

3.中国眼科药物市场驱动力分析。

用药需求:眼科疾病的治疗需求日渐旺盛,用药市场需求不断扩大

随着日常生活中电子产品的广泛使用、生活方式转变和人口老龄化进程的加快等多种因素叠加,近年来各类眼病发病率呈上升趋势,眼科疾病患者人数持续增长。同时,我国眼科专业资源如眼科专业人员和先进医疗设备的不断完善也一定程度上提升了眼科疾病的诊断率,存在眼科治疗需求的人群数量增加。此外,居民的可支配收入增长以及眼科疾病防治意识逐步增强等因素,也造成治疗需求的日渐旺盛,眼科用药需求不断扩大,而眼病在治疗上仍存在着较大的用药缺口,我国大量但未获得充分治疗的眼科疾病患者群体亟待有效的治疗药物和创新疗法的出现。

政策利好:一系列眼科医疗行业相关利好政策的颁布,将推动眼科医疗行业的发展

随着日常生活中电子产品的广泛使用、生活方式转变和人口老龄化进程的加快等多种因素叠加,近年来各类眼病发病率呈上升趋势,眼科疾病患者人数持续增长。同时,我国眼科专业资源如眼科专业人员和先进医疗设备的不断完善也一定程度上提升了眼科疾病的诊断率,存在眼科治疗需求的人群数量增加。此外,居民的可支配收入增长以及眼科疾病防治意识逐步增强等因素,也造成治疗需求的日渐旺盛,眼科用药需求不断扩大,而眼病在治疗上仍存在着较大的用药缺口,我国大量但未获得充分治疗的眼科疾病患者群体亟待有效的治疗药物和创新疗法的出现。

资本涌入:眼科药物赛道火热,广阔的市场需求吸引大量资本介入,助力眼科药企加码赛道布局

随着经济水平提高,眼部疾病等影响生活质量的疾病得到了更高的关注度,资本进入眼科领域的意愿明显上升,眼科药物市场热度渐增,对眼科创新药的投入使得近年来眼科药物治疗领域发生多起重大并购、大额融资、产品许可及战略合作等商业活动。在资本的持续助力下,近年来诞生多家创新型眼药企业,众多药企持续涌入这一赛道,传统药企在积极通过加速研发或引进新药等方式参与竞争。

技术革新:创新技术如新型靶向药物、新型治疗方法以及多种剂型开发将引领眼科药物发展迈入新征程

近年来,随着对新靶点的深入研究,进展最为迅速的抗血管内皮生长因子(VEGF)靶向药物陆续上市,仍有许多新靶点处于药物发现阶段,例如PIGF、Ang2等都是当下研究的热点;眼科疗法领域更是涌现出众多创新疗法,基因疗法、干细胞疗法等为难治性眼科疾病提供了重要突破口。对于给药途径和剂型的改良优化也在开展中,例如缓释制剂、玻璃体内注射剂(IVT)等,有望逐步突破传统给药方式的技术屏障。预计未来眼科医药技术将在不同领域不断革新,对于新靶点、新疗法、新给药方式的探索将为未来眼科药物的发展开辟方向。

文章来源:沙利文《眼科药物市场发展现状与未来趋势研究报告》