中国新经济发展报告:我国基因治疗的现状与未来

近日,《中国新经济发展报告(2023-2024)》出炉,联盟会员单位赛业生物的文章《我国基因治疗的现状与未来》在书内刊登,现将文章内容呈上:

一、基因治疗概况

(一)基因治疗的概念

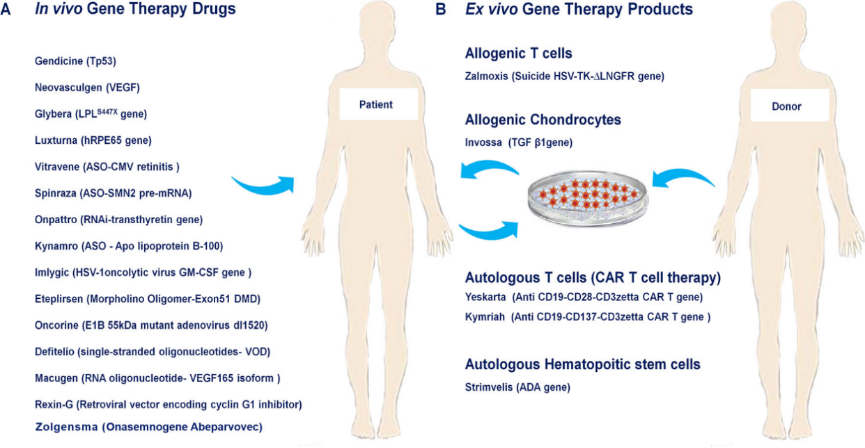

基因治疗的概念源于上世纪70年代,其核心概念是通过对造成患者疾病的基因进行补充或者修复,从而达到治疗的目的。广义的基因治疗包括了对上述概念的两点延伸:导入患者体内的基因治疗药物可以不限于DNA,也可以是经过修饰的RNA片段,包括siRNA、ASO、gRNA等;也可以不限于直接注射作用于人体(在体基因治疗),而是通过在离体细胞中进行基因编辑,再将编辑后的具备治疗功效的细胞注射进入人体,从而达到治疗的目的,这种治疗方式又称为离体基因治疗或细胞治疗。

图2:基因治疗的概念。A.在体基因治疗及近年来获批的在体基因治疗药物;B.离体基因治疗及近年来获批的离体基因治疗药物 来源:https://www.frontiersin.org/articles/10.3389/fgene.2019.00868/full

(二)基因治疗的优势

基因治疗是一种新型的治疗方法,它可以通过修复、替换或抑制病毒或病理性基因来治疗疾病。它相对于传统小分子药物和大分子药物具有明显的优势。

首先,基因治疗从治疗的原理上是对基因进行调节,理论上能达到真正治愈疾病的效果,从而达到以往药物达不到的治本的效果。比如基于AAV载体的基因治疗药物Zolgensma,其策略是直接递送正常的SMN1基因进入患者体内,该基因会在体内不断产生SMN1蛋白,从而从根本上改变患者的生存状态。

其次,基因治疗的靶向性更强,在载体上成功实现突破的情况下产生副作用的概率要远低于传统药物。通过给药部位、载体亲噬性、启动子等多重靶向性调节方式,基因治疗可以更精准地作用于目的器官、组织或者细胞,这也为基因治疗提供了极大的适用范围。

再次,基因治疗可以减少药物的副作用。因为基因治疗可以直接影响病理基因,从而减少药物的副作用。

最后,基于DNA层面的基因治疗相当于能为机体或者组织器官提供永久的治疗性蛋白产物,所以能够获得持续性的治疗效果,在未来基因治疗相关各项技术成熟且规模化的情况下,能够大幅减少治疗费用和因为反复给药而给患者所带来的痛苦。

针对罕见病而言 ,RARE-X 平台发布的The Power of Beijing Counted, 显示全球已有多达 10867 种罕见疾病,包括遗传学和非遗传性罕见病,影响着全世界数亿患者。由于超80%的罕见病是由基因突变导致的,基因治疗可最大程度针对病因,纠正潜在的遗传缺陷,实现更精准有效的治疗,从而成为“孤儿药”赛道上最具潜力的选手。

二、我国基因治疗现状

(一)我国基因治疗相关政策的演进

我国基因治疗相关政策发展历程主要分为3个阶段。

1.自由发展阶段。1993-2015 年是自由发展阶段,国家相继颁发《首批允许临床应用的第三类医疗技术目录》和《干细胞临床研究管理办法(试行)》,以及国务院取消第三类医疗技术临床应用准入的非行政许可审批,医疗技术的行政管理从“审批制转为“备案制”,减少了因各种繁复的审批手续造成的时间成本与精力成本。

2.调整阶段。2015 年是调整阶段,原国家卫计委暂停了所有未经批准的第三类医疗技术的临床应用,明确要求所有免疫治疗技术仅可用于临床研究,《“十三五”国家科技创新规划》提出要发展先进高效生物技术,开展基因治疗、细胞治疗及免疫治疗等关键技术研究。

3.规范化发展阶段。2016 年至今是规范化发展阶段,受全球震惊的“世界首例基因编辑婴儿事件”的影响,我国开始加强基因治疗及生物安全等领域的技术指导和法律法规制定,至今已基本形成对基因治疗的全面监管政策。在多方动力的驱动下,我国基因治疗产业的发展逐渐推进、如火如荼。近年来,我国各省份积极出台各项政策,鼓励基因治疗行业发展。

(二)我国基因治疗药物现状

我国基因治疗行业起步晚于美国,监管体系的建立相对滞后,但行业监管历史与美国相似,均历经了一段时间的探索期。随着行业成熟度的提高,行业监管逐步向体系化、规范化发展,目前我国基因治疗行业处在发展期阶段。

截至2021年9月,中国上市的基因治疗产品共有4个。第一个产品是2003年上市的今又生(赛百诺,Gendicine),适用于晚期头颈癌;2005年11月上市了另一个以ADV(腺病毒)为载体的基因治疗产品:重组人5型腺病毒注射液(安柯瑞,Oncorine)。复星凯特的CAR-T产品——奕凯达®(阿基仑赛注射液)也于2021年6月22 日获批。该药物系由复星凯特从美国Kite Pharma引进Yescarta技术,并获授权在中国进行生产的靶向CD19自体CAR-T细胞治疗产品。药明巨诺的 CAR-T产品—倍诺达®(瑞基仑赛注射液)也于2021年9月3日正式获批上市,其是在美国Juno公司JCAR017基础上,由药明巨诺自主开发的靶向CD19的CAR-T产品。

基因治疗产品的核心作用方式是将治疗性基因片段递送至特定细胞,而其采用的载体决定了递送效率、靶向性、以及临床给药方式等基因治疗药物的关键属性,最终影响药物的临床药效、安全性和商业化成本。病毒载体由于其递送效率高、具有组织特异性、可插入宿主基因组等特性,在药物研发中被广泛使用,约70%细胞与基因治疗的临床试验使用病毒载体。腺相关病毒(AAV)载体单次注射就可以实现目的基因的长期表达,是目前被认最安全有效的基因治疗载体,因此AAV基因疗法手段目前占据超半数基因治疗市场。截止目前,国内IND申请获批的AAV基因疗法16款。2021年及之前国内IND获批的3款AAV基因疗法为舒泰神的STSG-0002针对慢性乙肝治疗、纽福斯的NR082用于ND4线粒体基因突变引起的Leber遗传性视神经病变(LHON)和信致医药的BBM-H901用于B型血友病治疗。2022年,国内13款AAV基因治疗药物IND申报获批,针对的疾病类型包含眼病(6款)、血友病(2款)、脊髓性肌萎缩症(3款)、高血脂病(1款)及庞贝病(1款)。

科技的进步、研发投入的支持、大量未被满足的临床需求、政府利好政策的推动等因素,将促进中国基因治疗市场发展。在监管规范和政策支持下,国内基因治疗行业有望实现“弯道超车”,提升国内生物医药产业的整体创新能力和前沿领域影响力。

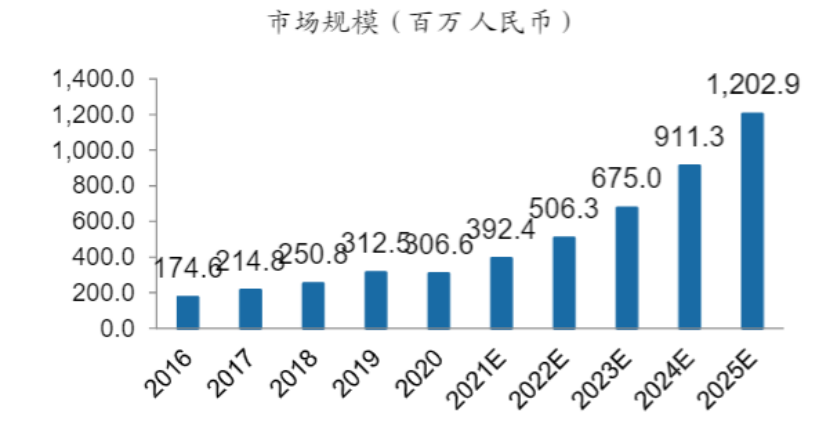

(三)我国基因治疗市场规模

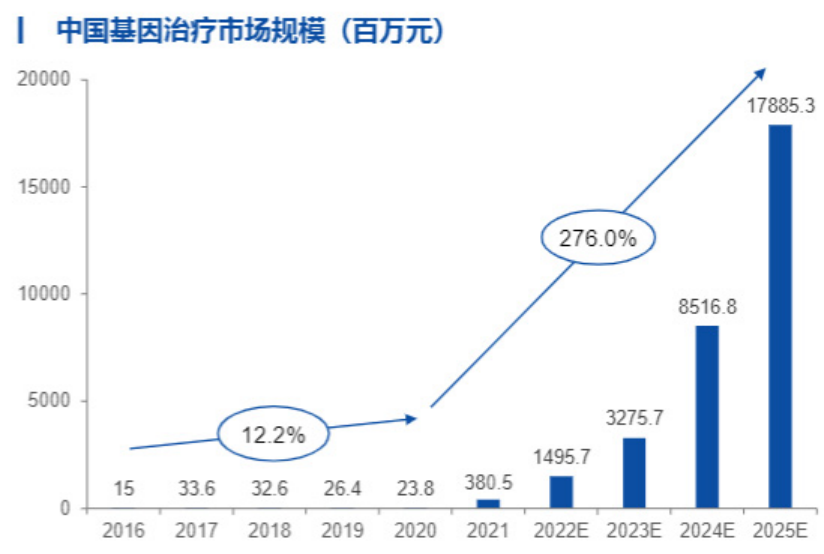

2016年-2020年,基因治疗市场规模从1500万元增长到2380万元,增长幅度尚不明显。但随着基因治疗近年来临床试验的大量开展,在国内市场、资本、利好政策等因素的推动下,基因治疗产品的陆续预期获批上市,预计国内基因治疗市场规模将快速扩大,2021年基因治疗市场规模已有明显增速。根据弗若斯特沙利文(Frost & Sullivan,简称:沙利文)的数据显示,2025年我国基因治疗市场规模将达到25.9亿美元左右。假设在2025-2027年之间,我国基因治疗CAGR增速与全球保持一致,我国基因治疗市场规模将达到500亿元左右。

图3:中国基因治疗市场规模 来源:广发证券发展研究中心

(四)我国基因治疗发展带动CDMO行业及相关产业链情况

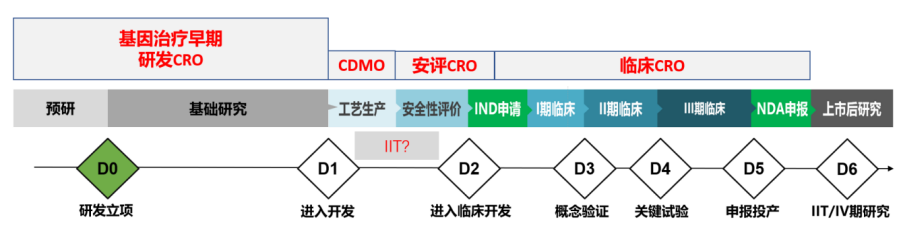

基因治疗新药研发涵盖多个流程,但相比小分子和大分子制药,基因治疗由于复杂的技术机制、高门槛的工艺开发和大规模生产、严苛的法规监管要求、有限的产业化经验、差异化的适应症药物用量等因素,因此衍生了一系列基因治疗CRO及CDMO企业。

图4:新药研发流程图

基因治疗CRO公司能提供目的基因的筛选、确认与功能研究;针对目的基因的模型构建及载体选择和构建服务;基因治疗CDMO能为研发公司提供从工艺开发、生产制造到商业化的端到端全套服务。其上游主要涉及到试剂、耗材、仪器和设备的供应,下游为基于病毒载体、CAR-T细胞等细胞与基因治疗药物研发公司。

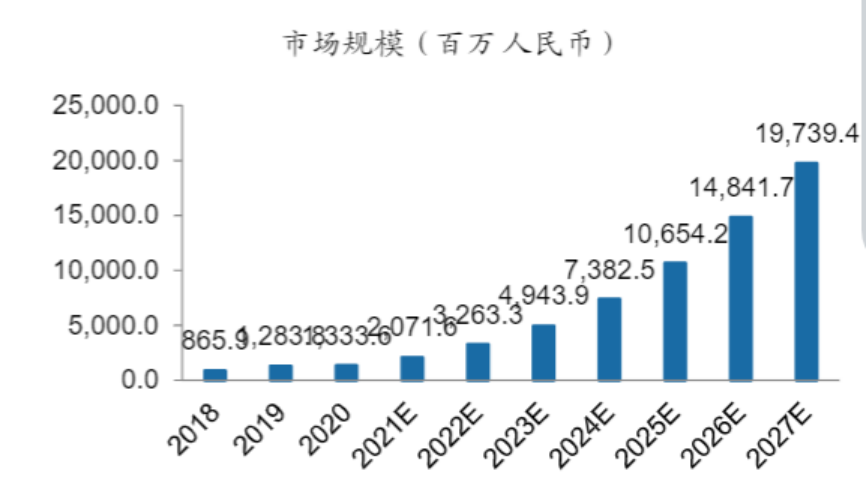

我国基因治疗CDMO行业从2018年至2022年,市场规模由8.7亿人民币预计将增长至32.6亿人民币,预计2027年市场规模将达到197.4亿人民币。基因治疗CDMO行业发展将迎来黄金时期,未来预计将有更多公司通过并购或者扩张布局这一领域。

图5:中国基因治疗CRO市场 来源:广发证券发展研究中心

图6:中国基因治疗CDMO市场 来源:广发证券发展研究中心

目前中国有超过20家基因治疗CDMO企业,与基因治疗企业布局相适应,包括和元生物、金斯瑞生物科技、药明康德、博腾股份、康龙化成等企业。以金斯瑞生物为例,金斯瑞生物的基因治疗CDMO平台能够提供包括质粒、慢病毒载体和AAV的从临床前研究,IND申报,临床试验阶段到商业化生产的一站式服务。根据金斯瑞生物科技2020年年报,2020年金斯瑞生物科技营业收入为3.91亿美元,同比增长42.9%,其中基因治疗CDMO业务收入为620万美元,同比增长148.0%。

三、适合我国国情的基因治疗发展之路

(一)挖掘国人药物需求

尽管罕见病发病率低,但因我国人口基数大,罕见病在中国其实并不 ”罕见 ”。中国目前已知的罕见病数量大约有2000余种。由于罕见病常常确诊困难,有大量罕见病被当作普通疾病治疗,或并未发现,实际的病种数量可能更多。罕见病80%为遗传性疾病,多发病于儿童期,缺乏有效治疗手段。而基因治疗有望成为一种有效的方法来治疗这些疾病。此外,由于中国特有的人口结构,中国拥有丰富的基因组学数据,这些数据可以为基因治疗的研究提供重要的参考和支持。

根据中国罕见病联盟网站提供的罕见病注册数量来看,国内已注册罕见病数量最多的血友病、杜氏肌营养不良症、脊髓小脑共济失调等都是基因治疗研究领域的热点疾病。我国血友病的发病率约为2.7/100000,当前我国尚无批准上市的血友病基因治疗药物。而全球范围内已经有治疗A型血友病的Roctavian于2022年在欧盟和英国范围内上市成功;而针对B型血友病的同样基于AAV载体的Hemgenix也于同年上市。根据2022年10月的统计,全球共有24条A型血友病和16条B型血友病的基因治疗临床管线。杜氏肌营养不良症的全球发病率约为1/3500,2022年共有19条基因治疗管线,目前已经上市的药物有4种。

由此可见,中国发病人数最多的罕见病和基因治疗的热点领域是高度相关的,因此,除了肿瘤相关的体外细胞疗法之外,基因治疗在改善中国遗传性疾病患者的生存状态中将发挥极大作用。与此同时,中国对罕见病或者遗传病患者的关注度近期才有所提高,因此中国人群中遗传病的发病特点和突变特殊性研究才刚刚起步,虽然欧美的研究也极具参考作用,但深化对我国自身疾病流行病学和分子生物学的研究才能更好地为开发更适合国人的基因治疗药物提供保障。

(二)加强专利保护力度

2013-2017年,全球基因治疗专利数量首次超越论文数量,意味着基因治疗迈入技术成果转化的发展阶段。全球基因治疗行业专利申请处于发展期,专利申请量及专利授权量整体呈现波动态势,全球基因治疗专利主要处于“有效”和“审中”状态,分别占全球基因治疗专利总量的43%和57%,专利市场价值总价达到72.6亿美元。

在专利类型方面,目前全球有19059项基因治疗专利为发明专利,占全球基因治疗专利申请数量的99%。实用新型基因治疗专利数量为116项,占全球基因治疗专利申请数量的1%。从基因治疗专利技术来源国分布来看,超过半数的专利集中在美国,美国占全球基因治疗专利申请量的64%,其次是中国(14%)和欧盟(8%)。

全球仅有31个国家/地区具有基因治疗的研发实力,所有的专利申请均是基于这些国家的最早优先权专利,这些最早优先权主要集中在欧美中日韩这5个主要的经济体中。因为基因治疗技术的研发需要有很好的技术基础以及资金支持,所以主要经济体仍然会保持基因治疗研发实力的绝对优势。

广大发展中国家基于自身安全与公共健康的考虑,对基因技术的专利保护采取相对审慎的态度,并未完全认可基因技术的可专利性。由此看来,基因技术专利化的实现,不仅取决于基因技术自身是否符合新颖性、创造性、实用性等专利法规定的专利产品及方法的基本要件,更依赖于隐私权益保障、社会安全维护、生命伦理遵循等国家公共政策层面的综合考量。

我国基因治疗专利保护制度还存在一定的局限性,这是由于先进的技术开发与滞后的政策研究间的矛盾造成的。对于我国专利研究而言,基因治疗成果的专利保护是一个全新的、具有挑战性的领域。基因治疗的特点可能会打破现行专利法的保护界限和标准,引发更多在私人专有权与公共利益、国家利益方面的争议。考虑到基因治疗是一个日益成熟的技术,未来可能会抢占甚至取代小分子药物、抗体药物等传统的市场份额,加大对基因治疗专利保护力度是必须的,也是刻不容缓的,否则将来很可能会卷入较为激烈的国际竞争中。

(三)严控过度同质化项目

虽然目前国内基因治疗发展速度较快,新公司成立、新融资事件、新临床批件的消息层出不穷,但是大家所选择的靶点同质性较高,而且多为国外已经开展的临床靶点。例如,对于眼科中的知名适应症湿性年龄相关性黄斑病变(wAMD),国内外已有数十个临床或临床前项目;A型/B型血友病,欧美市场2022年均已有基因治疗药物上市。对于如wAMD等常见病而言,同质化竞争或许可以降低患者治疗的费用,但是对于绝大部分的基因治疗疾病而言,患者数量较小,单个疾病市场较小,不可能支持多款同质化的药物上市,同质化的后果是多数药企的研发将得不到商业回报,对于基因治疗行业发展而言极为不利。

基因治疗与常规小分子药物或抗体药物治疗的作用机理显著不同,基因治疗往往靶点非常明确,针对突变的基因进行补充、替换或编辑,无须进行太多的靶点探索,要防止出现过度同质化的项目,在开发新的项目时可以从两个方面思考:其一,选择临床需求尚未满足、患者数量适度的疾病,如列入罕见病目录中且发病率不低于 1/50000 的疾病种类;其二,选择递送效率更高的载体比如穿透血脑屏障能力更强的 AAV 载体等。一旦载体的效果具有优越性,那么成药性的保障会显著提高,就会允许研究者尝试更多疾病适应症和治疗靶点。这个领域将是基因治疗极为关键的发力点和突破点。

(四)AI助力基因治疗

随着生物大数据的不断积累,算法的不断迭代更新,量子计算机等算力实现突破性发展,AI在医药领域的研发应用日益成熟。目前已经有AI设计的药物进入临床研究。在基因治疗等方面,AI也发挥着越来越多的作用。

以基因治疗的关键载体——腺相关病毒(AAV)载体为例,已经出现公司和药企利用AI的方式加速AAV载体的优化,以期实现病毒产量、组织靶向性、免疫原性等等方面的性能提升。美国知名公司Dyno已经就此技术达成54亿美元的合作订单,国内亦有公司布局此项技术,预计近期将会取得亮眼的成绩。除此之外,在小核酸药物的筛选设计、动物模型的构建、蛋白药物的设计研发等等涉及到大数据使用的场景下,AI都可以显著加速基因治疗各个环节的研发,为基因治疗赋能。

(五)政策+资本双管齐下

目前国内基因治疗尚处于早期阶段,大多项目都处于临床前和早期临床阶段,预估到2025-2027年进入商业化阶段。现在行业的发展较大程度的依赖于政策和资本的支持。

国家卫健委已经公布第一批罕见病目录,第二批罕见病目录已处于制定之中,即将发布。罕见病目录的制定对于相关疾病的药物研发、临床评估、上市后医保支付等方面均有重大的促进作用。此外国务院、发改委、省市各级政府也发文,明确将基因治疗作为“十四五”期间的发展目标。如广东省提出支持深圳市建设全球生物医药创新发展策源地,做精做深高性能医疗器械,生物信息,细胞与基因治疗等领域。

虽然疫情以来,生物医药领域的投资热度有较为显著的下降,行业遭遇“资本寒冬”,但是基因治疗领域的融资投资依旧处于较火热的状态。2021年基因治疗年度融资总额超过230亿美元,其中基因编辑相关融资占比约45%,成为基因治疗中日益重要的一个部分。在可以预见的未来,融资依然是基因治疗企业发展的重要依托,资本市场对基因治疗行业发展的决定性作用不可忽视。

关于赛业

赛业(苏州)生物科技有限公司,是以数据、算法和模型加速新药研发的创新型CRO企业。公司强化数据和模型优势,布局基因治疗与细胞治疗领域,结合靶点预测与验证平台、病毒载体研制平台、评价模型构建平台和有效性评价平台,全方位智能化满足客户在新药研发等领域的CRO需求。

文章来源:中国新经济发展报告、赛业生物。